Bürokratieabbau für KMU+

Deutschland möchte die bisher geltende KMU-Definition ändern und über diesen Weg bürokratische Entlastungen herbeiführen. Unter anderem wäre davon auch die EU-weite Regelung zur Nachhaltigkeitsberichterstattung CSRD betroffen. Einem Bericht der Financial Times zufolge möchte die Bundesregierung Brüssel dazu bewegen, die Definition von KMU von 250 auf 500 Beschäftigte, durch die Ergänzung um eine weitere Unternehmensklasse, anzuheben. […]

ESG-Nachwuchs dringend gesucht

Da rollt etwas auf uns zu! Um die Transition zur nachhaltigen Wirtschaft zu meistern, verzeichnen Personalberatungen hierzulande rund 1,5 Millionen Suchanfragen an Nachhaltigkeitsexpertinnen und -experten. Das geht aus Zahlen des Personaldienstleisters Hays für das vergangene Geschäftsjahr hervor. Der jungen Branche fehlen ‘erfahrene’ Berater. Mit der anstehenden Umsetzung der CSRD (Corporate Sustainability Reporting Directive) wird sich […]

Nachhaltigkeit überholt Qualität bei der Lieferantenauswahl

Nachhaltigkeit wichtiger als Qualität bei der Auswahl eines Zulieferers – so eine neue Studie von PAC im Auftrag von Lufthansa Industry Solutions. Für die Studie hat das Marktanalyseunternehmen PAC im Auftrag von Lufthansa Industry Solutions 150 IT- und Business-Entscheider aus der Automobilindustrie, dem produzierenden Gewerbe sowie dem Logistiksektor befragt (siehe „IT & Sustainability – Reifegradindex […]

Soll man CO2-Emissionen mit Zertifikaten kompensieren?

Klimaneutralität durch CO2-Ausgleichszertifikate? Um sich klimaneutral zu stellen war es für viele Unternehmen gängige Praxis jede Tonne ihrer CO2-Emissionen mit Zertifikaten für Waldaufforstung oder anderen Klimaschutzprojekten die CO2 binden bilanziell auszugleichen. Klingt zunächst nach einem Modell, bedeutet aber zusätzliche Ausgaben und man läuft als Unternehmen damit schnell in die „Greenwashing-Falle“. Außerdem wurde durch den aufschlussreichen […]

Wieviel darf eine CO2-Bilanz kosten?

Der CO2-Fußabdruck wird zu einer eigenen Kennzahl und entscheidet mit über die Zukunftsfähigkeit von Unternehmen. Wie hoch sind die Kosten, die man dafür einplanen sollte? Aus nahezu allen Branchen stellen wir stark steigendes Interesse fest, sich mit seinem CO2-Fußabdruck auseinanderzusetzen. Die Motive hierzu sind vielfältig, Abhängigkeiten in der Lieferkette, Berichtspflichten, Markenpositionierung, War-for-Talents oder schlicht, weil […]

Die Rolle der Künstlichen Intelligenz (KI) in der Klimatransformation

Hinweis: Ja, der folgende Artikel stammt natürlich aus der Feder einer KI. Das erkennt man schnell am Schreibstil, häufig gleichlautendem Argumentationsaufbau und einer gewissen Banalität in der Aussage. (NOCH!). Da KI seine Texte auf bestehenden Informationen aufbaut die häufig zu finden sind, war es für uns interessant zu erfahren, welche Aspekte die KI aufgreift. Richtigerweise […]

Die Durchführung einer Doppelten Wesentlichkeitsanalyse

Die Doppelte Wesentlichkeitsanalyse unterstützt Unternehmen dabei, ihre Nachhaltigkeitsstrategie zu entwickeln und dafür ihre individuellen wesentlichen Themen zu identifizieren. NEU: Im Zuge der CSRD und der Pflicht zur Nachhaltigkeitsberichterstattung ist die Durchführung der Wesentlichkeitsanalyse für Unternehmen verpflichtend. Die Wesentlichkeitsanalyse betrachtet, sowohl die Perspektive des Unternehmens als auch die der Stakeholder, um die wichtigsten Nachhaltigkeitsaspekte zu bestimmen. […]

Wer sind die 50 nachhaltigsten Unternehmen in Deutschland?

4.000 mittelständische Unternehmen wurden analysiert und das Ergebnis zeigt, wer in ESG investiert, steht besser da – gerade in wirtschaftlich unsicheren Zeiten. Im Auftrag der WirtschaftsWoche hat die Beratung Munich Strategy etwa 4000 Unternehmen aus dem deutschen Mittelstand in einem mehrstufigen Verfahren untersucht. Bewertet wurden die Initiativen zu den drei ESG-Säulen Ökologie, Soziales und Unternehmensführung. […]

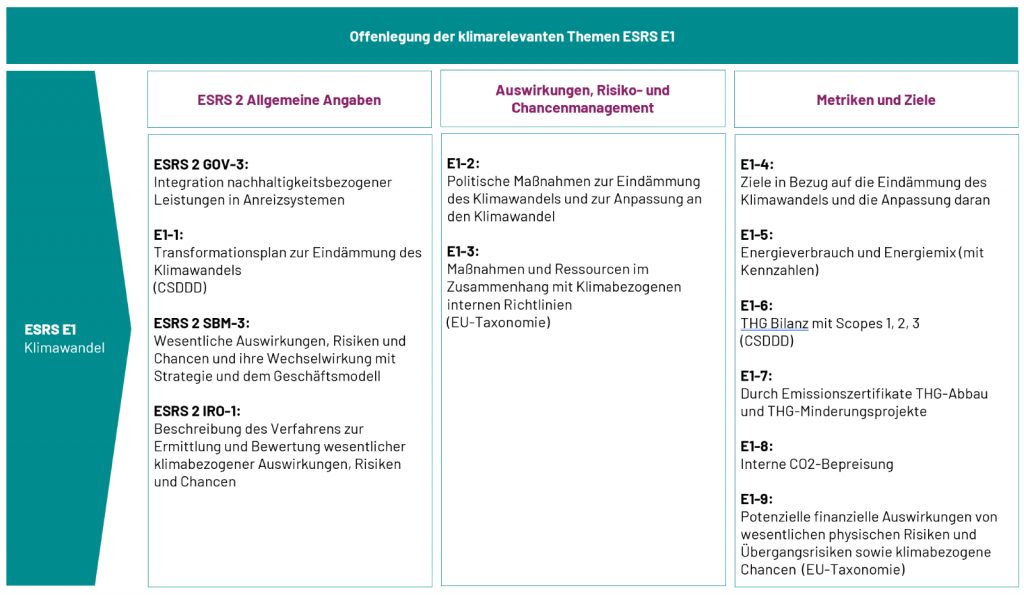

Ziele & Inhalte des Standards ESRS E1 Klimawandel

Die Hauptthemen des verpflichtend zu berichtenden Standards E1 sind Klimaschutz, Klimaanpassung und Energie. Im Rahmen der CSRD müssen berichtspflichtige Unternehmen offenlegen: Alle ESRS Standards lassen sich in drei Säulen unterteilen (1: Allgemeine Angaben, 2: Auswirkungen, Risiko- und Chancenmanagement, 3: Metriken und Ziele). Im Standard ESRS E1 „Climate Change“ sind dabei neun Offenlegungspflichten (E1-1 bis E1-9) […]

CO2-Reduktion ist essentiell – reicht aber nicht

Wenn wir das Ziel erreichen wollen, bis 2045 unter dem Strich keine Treibhausgase mehr auszustoßen, sind wir auf den Einsatz sogenannter Negativemissionstechnologien (NET) angewiesen – Verfahren, die CO2 aus der Atmosphäre entnehmen und langfristig speichern. Nicht zu verwechseln mit Kompensationszertifikaten aus Klimaschutzprojekten, die nach eigenen Standards privater Organisationen heute so oft für Preise von 5-20 […]