Die Hauptthemen des verpflichtend zu berichtenden Standards E1 sind Klimaschutz, Klimaanpassung und Energie. Im Rahmen der CSRD müssen berichtspflichtige Unternehmen offenlegen:

- Die Auswirkungen des Unternehmens auf den Klimawandel (positiv unde negativ)

- Die vergangenen, aktuellen und geplanten Maßnahmen des Unternehmens zur Begrenzung der globalen Erwärmung auf 1,5°C

- Die Pläne und Kapazitäten, das Geschäftsmodell an ein 1,5°C kompatibles Ziel anzupassen (Transition Plan)

- Die materiellen Risiken und Chancen, die aus der Abhängigkeit von und den Auswirkungen auf den Klimawandel entstehen. Diese werden aufbauend auf den Ergebnissen einer Szenarioanalyse ermittelt, welche die verschiedenen klimatischen Szenarien betrachtet.

- Die finanziellen Auswirkungen (kurz-, mittel- sowie langfristig), die sich aus den materiellen Risiken und Chancen ergeben.

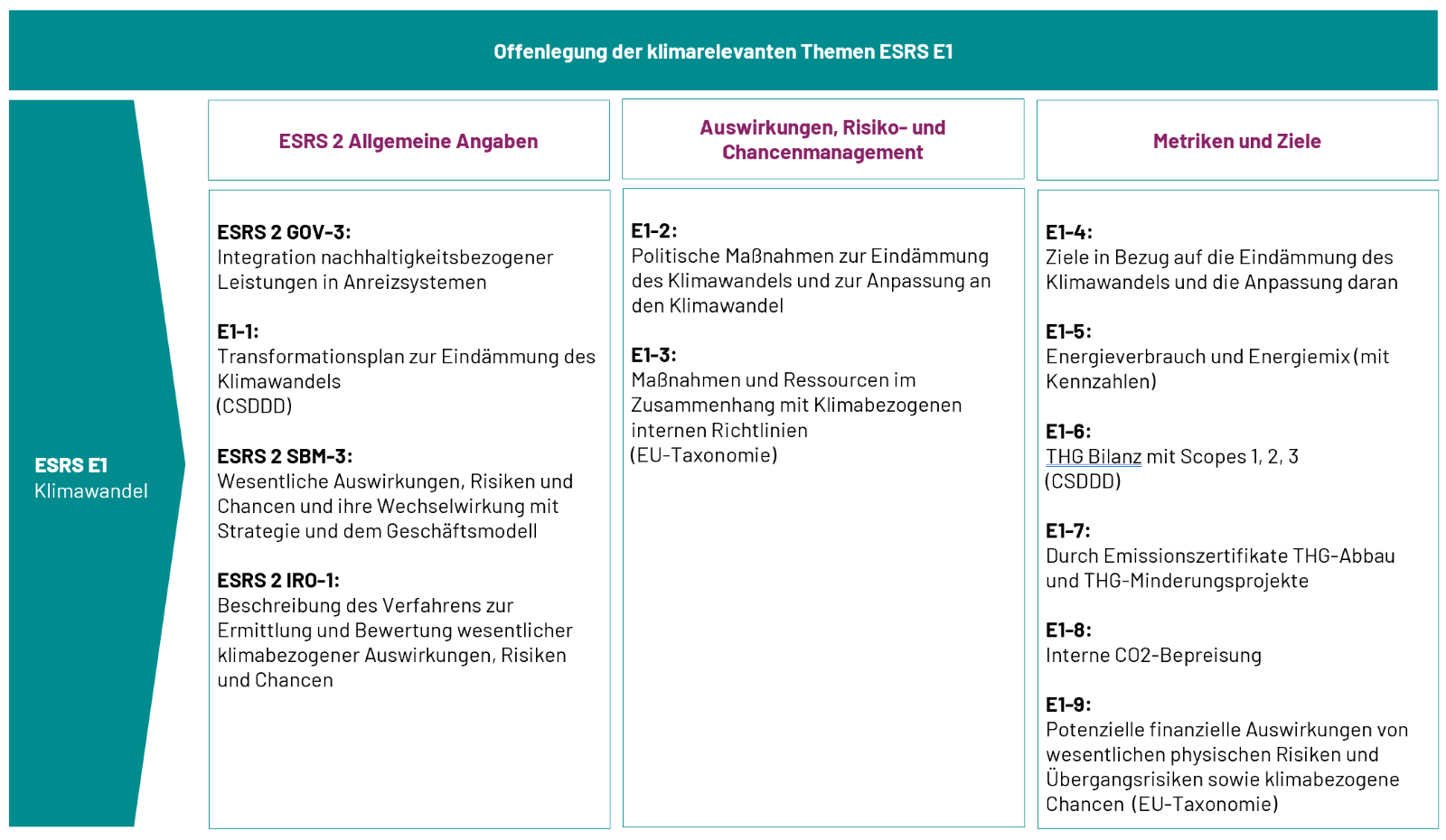

Alle ESRS Standards lassen sich in drei Säulen unterteilen (1: Allgemeine Angaben, 2: Auswirkungen, Risiko- und Chancenmanagement, 3: Metriken und Ziele). Im Standard ESRS E1 „Climate Change“ sind dabei neun Offenlegungspflichten (E1-1 bis E1-9) relevant. Dabei sind einige Offenlegungsplichten übereinstimmend mit anderen Regulierungen und Berichtsstandards (EU-Taxonomie, Corporate Sustainability Due Diligence Directive (CSDDD). Die CSDDD, verpflichtet künftig Unternehmen, ihre THG-Emissionen entlang der gesamten Lieferkette in ihren Nachhaltigkeitsberichten zu dokumentieren.

Säule 1: Allgemeine Angaben

Die erste Säule zum Themenfeld Klimawandel baut auf den grundlegenden Anforderungen der ESRS 2. Unternehmen sind aufgefordert, den thematischen Managementansatz in Bezug zur Unternehmensstrategie und Governance zu setzen. In dem Zusammenhang ist auszuführen, wie die themenspezifischen Auswirkungen, Risiken und Chancen ermittelt wurden. Die Offenlegungsanforderung [ESRS E1-1] schreibt zusätzlich die Darstellung eines Plans vor, der konkrete Ziele und Schritte zum Übergang in die Klimaneutralität entsprechend des 1,5°C – Szenarios ausführt (Transition Plan).

Säule 2: Auswirkungen, Risiko- und Chancenmanagement

In dieser Rubrik sind alle Ansätze des Unternehmens zur Eindämmung des Klimawandels und zur Anpassung an den Klimawandel offen zu legen [E1-2]. Wie ist das Vorgehen der Unternehmen zur Identifizierung, Bewertung und Behebung von physischen Klimarisiken (Beispielsweise: Starkregen, Dürre, Waldbrände, Stürme).

Ebenso sind anpassungsbezogene transitorische Risiken des Klimawandels (z.B. neue Technologie und Märkte) in Betracht zu ziehen oder aber auch die Chancen im Zusammenhang mit dem Klimawandel bewertet und offengelegt werden.

Während E1-2 sich mit theoretischen Ansätzen befasst, bezieht sich E1-3 auf die tatsächliche Umsetzung. Unternehmen sollen geplante und ergriffene Maßnahmen zur Erreichung ihrer Klimaziele offenlegen. Der Standard fordert auch eine Angabe zu den finanziellen Mitteln, die zur Umsetzung der Maßnahmen eingeplant sind. Die eingesetzten Mittel sind als Investitionsausgaben (CAPEX) und Betriebsausgaben (OPEX) gemäß der EU-Taxonomie einzuordnen.

Säule 3: Metriken und Ziele

Hier sind quantitative Angaben und die operativen Ziele zum Klimaschutz und zur Klimaanpassung zu machen [E1-4]:

- Absoluter Energieverbrauch und zum Energiemix [E1-5]

- Treibhausgasemissionen [E1-6]

- Abbau der Treibhausgasemissionen und der Einsatz von Emissionszertifikaten [E1-7]

- Finanzielle Offenlegung von CO2-Preisen [E1-8]

- Potenzielle finanziellen Auswirkungen von physischen Übergangsrisiken und -chancen [E1-9]

Grundlage von Metriken und Zielen ist eine Treibhausgasbilanz (THG-Bilanz) (E1-6 bis E1-9). Nur wenn diese Datengrundlage vorliegt, können Klimaschutzziele definiert, Einsparpotenziale ermittelt und ein konkreter Maßnahmenplan erstellt werden.

Die Offenlegungspflicht E1-6 verlangt eine Aufstellung der THG-Emissionen nach Scope 1, 2 und 3 in Anlehnung an das GHG-Protokoll vor.

Scope 1: Dirkete THG-Emissionen und den Anteil der Scope-1-THG-Emissionen im Rahmen regulierter Emissionshandelssysteme.

Scope 2: Standortbezogene THG-Emissionen und die marktbasierten THG-Emissionen.

Scope 3: THG-Emissionen aus der vor- und nachgelagerten Wertschöpfung.

THG-Abbau und Klimaschutzprojekte [E1-7]:

Der Abbau und die Speicherung der Treibhausgase erfolgt entweder im Rahmen der eigenen Geschäftstätigkeit, durch Investitionen in die Wertschöpfungskette oder durch Emissionszertifikate von Klimaschutzprojekten. Die Unternehmen müssen bei Nutzung von Kompensationsmaßnahmen qualitativ hochwertige Emissionszertifikate erwerben, die international anerkannten Standards entsprechen. Unternehmen, die ein Net-Zero Target verfolgen (z.B. SBTi) müssen dabei berücksichtigen, dass kompensierten Emissionen nicht mehr als 5-10% der Gesamtemissionen des Unternehmens ausmachen dürfen. Hierfür ist die Methodik zu berichten, nach der das Unternehmen die Residualemissionen erfasst, beispielsweise nach dem „Avoid-Reduce-Compensate“ Ansatz.

Interner CO2-Preis [E1-8]:

Wenn im Unternehmen eine interne CO2-Bepreisung (internal carbon price) definiert wurde, ist dies offenzulegen. Solche Regelungen stellen ein geeignetes Instrument für Unternehmen dar, um Klimaschutzmaßnahmen im Unternehmen zu bewerten und in Entscheidungen zu integrieren.

Potenzielle finanzielle Auswirkungen wesentlicher Risiken und Chancen [E1-9]:

Die Berichtspflicht legt fest, wie Unternehmen die potenziellen finanziellen Auswirkungen wesentlicher physischer Risiken, wesentlicher transitorischer Risiken, und wesentliche klimabezogene Chancen analysieren und berichten müssen. Dabei gibt E1-9 die Kennzahlen vor, die Unternehmen offenzulegen haben. Mit einer Szenarioanalyse wird bewertet, wie sich verschiedene klimatische Szenarien auf das Geschäft auswirken können.

Unsere Empfehlung

Unabhängig davon, wann ein Unternehmen berichtspflichtig wird, sollte es sich mit den umfangreichen und aufwändig aufzubereitenden Anforderungen der ESRS rechtzeitig vertraut machen. Das betrifft ebenso auch kleinere Unternehmen, die zunächst noch nicht berichtspflichtig sind und im Rahmen der Lieferkette von größeren Unternehmen bewertet werden. Damit wird die Herstellung der Berichtsfähigkeit relevant für künftige Auftragsvergaben.

Um allen Anforderungen der CSRD gerecht zu werden, genügt es nicht alle Aufgaben auf CSR-/ESG-Manager/innen zu übertragen, sondern die Vernetzung mit allen Prozessverantwortlichen im Unternehmen sicherzustellen.

Wir begleiten Unternehmen in systematischen Schritten durch die Klimatransformation und die einhergehende Berichterstattung. Buchen Sie gerne direkt einen Termin.